德泓观察 | 三个层面看地方债务化解路径

众所周知,适当的债务是有利于经济发展的,作为经济发展的撬杆,可以说经济的发展离不开债务这个加速器,但真正引发监管层面担忧的,不是应不应该举债的问题,而是信息不透明、隐蔽性强的隐性债务风险究竟有多大,以及如何化解债务?这才是大家关注的热点。

隐性债务的形成与发展

1994年的分税制改革提高了中央财政收入的比重,但是落实政策、履行事权等责任交给了地方政府。为了承担服务管理社会经济中的繁重事务,地方政府需要开拓更多融资渠道,弥补收支缺口。但是,1995年的《预算法》又明确地方不能找金融机构举措债务,也不能发行债券。1997年“亚洲金融危机”、2008年美国“次贷危机”,这两番连续的冲击,给当时经济的发展带来了巨大挑战。虽然,后来被称为大水漫灌的“四万亿救市计划”及时出台,但这四万亿的分配原则是中央承担1.18万亿,地方承担其余的2.82万亿。本就在财政上捉襟见肘的地方政府,这笔钱该如何解决?

在这样背景下,为了突破预算法限制,2009年人民银行和银监会联合下发了《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,支持地方以融资平台名义借贷融资。这等于绕开了预算法的限制,为地方融资开了口子。地方融资平台公司立刻如雨后春笋一般,迅速地发展起来。这些平台公司凭借政府担保、注入土地资产等方式,为政府投资公益性项目筹集了大量资金。但是,借钱总是要还的,这笔钱最终都形成了地方财政预算管理之外的偿还责任,也就是实质性的地方政府债务。从2008年—2009年,城投债券发行规模从495亿元达到1572亿元,一年增长了三倍多,到2012年,这个增长速度更令人咂舌,直接翻了十倍,达到了1.5万亿!这还只是债券市场上查到的公开信息,真正让人担心的是:冰山之下,地方政府与金融机构之间那剪不断理还乱的贷款与债务,究竟还有多大规模?

从2010年开始,国家不断出台政策法规以控制融资平台的扩张,但是,地方要发展、要建设各类基础设施、公共服务、城市运营,甚至包括房地产、旅游景区,用钱的地方太多了,方方面面都需要钱。随着土地财政的扩张,房地产的野蛮生长,地方政府与平台公司、金融机构合作关系最常见的一种模式是:平台公司向银行贷款,然后参加地方政府组织的土地招拍挂,地方政府获得了土地出让金,平台公司拿地后,再继续进行后续的经营开发。甚至很多情况,平台公司会直接以土地一二级联动的方式参与到项目开发建设的过程中。也就是说,平台公司直接参与到一级土地开发中,在土地出让环节,是设置条件的定向招拍挂,平台公司在获得土地使用权后再进行二级开发建设。这种政府、平台公司、金融机构深度绑定的关系,在过去三十年的经济发展过程中,形成了成熟的土地财政模式。在土地财政的背后,是地方政府的背书,也是国家基建投资的信仰,以至于到了今天,地方债务飙升到了一个令人瞠目结舌的程度!

当下隐性债务特征

根据《关于2022年度中央预算执行和其他财政收支的审计工作报告》提到的四方面共性问题,我们整理了下,当前隐性债务的特征和过往典型案例,具体见下表:

隐性债务化解路径

1、中央层面

专项债:

近年来,专项债限额整体保持上升态势。通过适度增加专项债限额,可以开大前门、严堵后门,将隐性债务转换成显性债务,通过市场化融资解决资金问题。

转移支付:2023年中央转移支付安排首次突破10万亿,同比增长3.6%。中央转移支付资金是化解隐债的一个重要方式,它可以保障地方基本财力,减轻债务压力。

政策性开发金融工具:政策性银行化债可以有两种路径:一种是发放项目贷款:这种方式下,可以直接缓解平台公司资金压力,并且还可以用于偿还部分存量债务;另一种是参与债务重组置换:将短期债务置换成长期债务,把高利率债务置换为低利率债务,在拉长偿还周期的同时,降低了成本。目前来看,有稳定现金流的项目最受如国开行的政策性金融机构的青睐,比如高速公路、地铁等交通类平台已经有多个国开行参与债务重组的案例。

盘活存量资产,设立金融稳定保障基金:根据《国务院办公厅关于进一步盘活存量资产扩大有效投资的意见》(国办发〔2022〕19 号)要求,积极支持盘活存量国有资产,推动扩大有效投资。

同时,需要特别需要注意的是,2022年政府工作报告中首次提出设立的“金融稳定保障基金”。金融稳定保障基金可以成为防范隐债的最后一道防线,在地方政府债务引发系统性金融风险的特定条件下,可以采用稳定基金,为地方政府债务风险的化解提供帮助。目前,2022年已经筹集到位首批646亿元资金。

2、省级层面

去年,国务院办公厅印发了《国务院办公厅关于进一步推进省以下财政体制改革工作的指导意见》(国办发〔2022〕20号,以下简称20号文),要求在化解债务方面,做到全省一盘棋,由省级政府统筹全省资源,协调管理地方债务。20号文出台之后,省一级平台公司可以整合资质、评级、层级较低的城投。尤其永城违约事件后,那些发生过信用违约事件的城投,可以并入更高层级的平台。省一级的平台公司,可以将风险主体的优质资产整合,做大做强资产规模,提升信用评级。3

3、地方层面

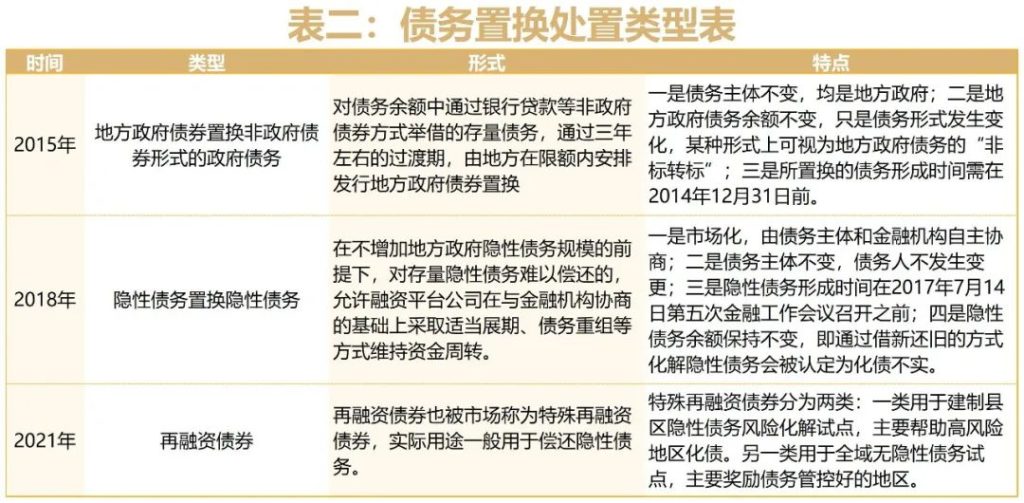

债务置换:债务置换可能是当前地方政府最有效地化解隐债的方法,从2015年开始,我们一共进行了三次债务置换,具体时间、形式、特点见下表:

股权转让 债转股:在这部分,其中典型案例就是“茅台化债”的案例。茅台集团在2019年、2020年曾经分两次,以划拨方式,将8%的股权划转至贵州国有资本运营有限公司,累计划转金额约1495亿元。其后,贵州资本以三次减持方式变现,盈利近750亿元。这种股权转让的方式不仅可以缓解地方债务压力,同时还能够为城投平台增信。但这种方式只能暂解燃眉之急,一旦形成依赖性,无疑是饮鸩止渴。提升自身造血能力:城投企业积极寻求市场化转型,改善现金流和自身经营能力,但这个过程并非一朝一夕之功。

REITs:通过REITs,拓宽融资渠道、盘活存量,拉长还款期限,用资产收益去逐步化解债务。虽然,REITs上市以来,整体运行平稳,但是,REITs资产的经营管理尚有待加强。

版权声明:凡注明来源“德泓咨询”的所有内容,版权均属德泓咨询平台所有。如需转载开白,请在相应文章下方留言并附上转载方的公众号ID,转载时需在文章开头注明正确的来源和作者。

联系电话:0371-6198 1688

相关新闻

-

德泓智库 | 投资人+EPC模式被点名,存量资产盘活的合规出路在哪里?

作者:李安琪 在地方政府隐性债务风险持续承压、城投平台市场化转型进入倒计时的宏观背景下,存量资产盘活已从财政纾困的辅助手段上升为构建可持续财力机制的战略支柱。 关键词:隐性债务化解;存量资产盘活;投资人+EPC;经营权盘活;城投转型;合规边界 一、引言:化债攻坚与存量盘活的战略升维 2024年10月,中央一揽子化债新政明确2024至2028年发行10万亿元地方政府专项债券置换存量隐性债务,标志着地方政府债务管理从应急处置步入制度性化解新阶段。截至2025年9月,特殊再融资债券与新增专项债券发行规…

-

德泓观察 | 2024年EOD项目实施全流程要点解析

2023年,妥妥站在各类基建项目开发模式C位的就是——EOD模式。为了突破EOD国家库“3555”(即区县级项目投资总额不高于30亿元、地市级及以上项目投资总额不高于50亿元、项目子项目数量不高于5个、各省每年入库EOD项目原则上不超过5个)的数量和规模限制,江苏、山东、安徽等地纷纷又成立个各地的省库。以江苏为例,入了江苏省库的项目,就可以享有800-1500万的奖励。但是EOD迅速推进的背后,实际的融资落地情况并未达许多人预期,而且个别地方还出现了借EOD之名,意图突破政策限制之实的情况,这也…

-

德泓观察 | 城投化债——非标转标资产证券化

引 言 据推测,全国城投有息负债的总规模在60万亿左右,虽然说60万亿的城投有息负债不会都构成隐性债务,但是也足以具备一定参考意义。毕竟地方债务负担没解决,地方政策调控的空间就有限。 另一方面如果城投发生债务违约,就会直接影响地方信用和再融资,恶化当地营商环境,影响地方信誉。比如当年的永煤违约,河南省属国企净融资规模直接同比下降了二百四十多亿元。更严重的是城投发行的这些债券,牵涉主体较多,链条较长,一旦违约,往往会发生多米诺骨牌效应,造成金融系统的信用风险和流动性风险。 分析城投公司的隐性债务形…

-

德泓智库 | 农发行2025年万亿信贷投向解析与项目融资策略

作者:李安琪 一、政策背景与金融支持体系构建 2025年,中国农业发展银行(以下简称 “农发行”)以服务国家战略为核心,持续强化政策性金融工具支撑作用。截至 2024年末,该行累计发债筹资规模已超18万亿元,存量债券达8万亿元,为“三农”领域及地方经济发展奠定了坚实资金基础。根据年度规划,农发行2025年资产总额目标将突破10万亿元,计划投放贷款2.78万亿元,通过差异化信贷政策与专项融资工具的有机结合,重点聚焦6大领域、20类重点项目,形成 “藏粮于地、生态振兴、城乡融合” 三大战略支点,构建…

-

德泓观察 | 2023基建领域十大关键词回顾(中)

五、化债 长生剑:天上白玉京,五楼十二城。仙人抚我顶,结发受长生。 长生剑源自李白《经乱离后天恩流夜郎忆旧游书怀赠江夏韦太守良宰》中“天上白玉京,十二楼五城。仙人抚我顶,结发受长生。”,其后苏轼的《过大庾岭》也有“浩然天地间,惟我独也正,仙人抚我顶,结发授长生。” 今年7月政治局会议提出“一揽子化债方案”后,此次化债的力度、进度、效果和各方重视程度都更具针对性,目前通过各个化债措施的落地,已经显著的缓解了地方债务风险。与2015年、2018年和2021年前三轮化债的总体原则不同的是,此次化债,不…

-

德泓智库 | 超长期特别国债两重项目—地下管网管廊项目申报

作者:李安琪 地下管网管廊作为城市基础设施的核心组成部分,其更新改造与智慧化升级已成为新型城镇化建设的关键抓手。2025年超长期特别国债将该领域列为重点支持方向,为地方政府推进相关项目提供了系统性资金保障。本文基于国家最新政策框架,从战略定位、政策体系、支持领域到申报实操进行全面解析,为项目谋划与申报提供参考。 一、战略定位与政策逻辑:为何聚焦地下管网管廊 2025年超长期特别国债以”城乡融合发展”与”新型城镇化”为核心战略导向,通过三大维度构建支…

-

德泓观察 | “基金认购+EPC+O”能破解城中村改造融资难?

引 言 以城中村改造为主的三大工程,是今年各地写进《政府工作报告》里重点推进的战略项目,比如上海计划今年还要再启动10个城中村改造项目,山东也提及城市更新行动“十大工程”。城中村改造不仅是当前稳住房地产“先立后破”中“立”的支点,也是今年稳经济的重要抓手。 尽管三大工程无论从支持的力度,还是关注的热度,都很高。但是根据我们一线实践了解,以城中村为主的三大工程项目,在实际的推进过程中,由于投资规模大、周期长,在市场化融资和资本金筹集方面,还是遇到不小困难。 困 难 一、净地出…

{kind=link}