德泓智库 | 地方政府专项债券用作资本金的演变历程

一、政策法规依据

二、资本金制度概述

自1996年实施资本金制度以来,至今已历经29年。其主要适用于各类经营性投资项目,要求项目必须先行落实资本金方可启动建设,而公益性投资项目则不纳入此制度范畴(国发〔1996〕35号),其核心目的在于借助资本金撬动经济发展,如同购房首付比例的设定,对项目融资架构产生关键影响,更是衡量项目投资可行性的核心要素之一。

(一)资本金定义

依据国发〔1996〕35号文件,资本金是在投资项目总投资中,由投资者认缴的出资额,对于投资项目而言,属于非债务性资金,项目法人无需承担这部分资金的利息与债务。投资者可依法依其出资比例享有所有者权益,也具备转让出资的权益,但严禁以任何方式抽回。在过往项目实践中,例如部分PPP项目或特许经营项目,曾出现以较为“巧妙”的手段将将资本金算了利息在建设期以及通过某种方式扣回,主要体现在社会资本方。

(二)适用范围

依据国发〔1996〕35号,适用范围为各种经营性投资项目,包括国有单位的基本建设、技术改造、房地产开发项目以及集体投资项目;个体和私营企业的经营性投资项目参照执行;公益性投资项目不实行资本金制度;外商投资项目则按现行相关法规执行。

(三)出资方式

依据国发〔1996〕35号,出资方式可以采用货币出资形式,同时也允许以实物、工业产权、非专利技术、土地使用权作价出资,但后者必须经过具备资质的资产评估机构依法依规进行评估作价。其中,以工业产权、非专利技术作价出资的比例不得超过投资项目资本金总额的20%,若国家对采用高科技术成果有特别规定的情况则不在此限。资本金采取一次认缴的方式,并依批准的建设进度按比例逐年到位。

(四)资金来源

国发〔1996〕35号规定:货币方式认缴的资本金,其资金来源包括:

1)地方人民政府的财政预算内资金、国家批准的各种专项建设基金、“拨改贷”和经营性基本建设基金回收的本息、土地批租收入、国有企业产权转让收入、地方人民政府按国家有关规定收取的各种规费及其他预算外资金。

2)国家授权的投资机构及企业法人的所有者权益(包括资本金、资本公积金、盈余公积金和未分配利润、股票上市收益资金等)、企业折旧资金以及投资者按照国家规定从资金市场上筹措的资金。

3)社会个人合法所有的资金。

4)国家规定的其他可用作投资项目资本金的资金。

国发〔2019〕26号规定:鼓励依法依规筹措重大投资项目资本金:

1)对于基础设施领域和国家鼓励发展的行业,鼓励项目法人与项目投资方通过发行权益型、股权类金融工具等多样化渠道,规范筹措投资项目资本金。

2)通过发行金融工具等方式筹措的各类资金,若按照国家统一的会计制度应分类为权益工具的,可认定为投资项目资本金,但其上限不得超过资本金总额的50%。若存在以下情形之一,则不得认定为投资项目资本金:

设有本息回购承诺、兜底保障等收益附加条件。

在当期债务性资金偿还前,能够分红或获取收益。

在清算时受偿顺序优先于其他债务性资金。

3)地方各级政府及其相关部门可统筹运用本级预算资金、上级补助资金等各类财政资金筹集项目资本金,并可依规定将政府专项债券作为符合条件的重大项目资本金。

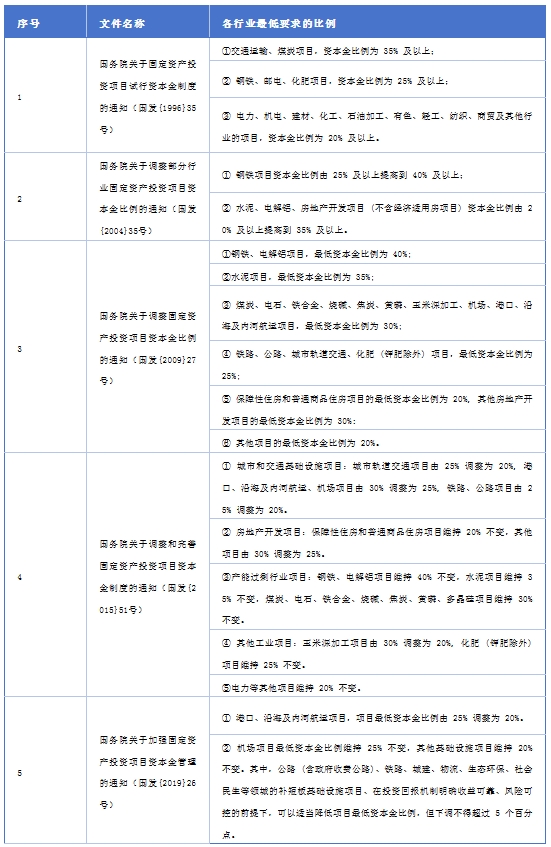

(五)出资比例

投资项目资本金占总投资的比例,依据不同行业和项目的经济效益等多方面因素予以确定。在2004年、2009年、2015年以及2019年,国务院分别针对项目最低资本金比例进行了相应的调整。

(六)融资渠道

按照投资主体进行划分,可分为国家资本金、法人资本金、个人资本金以及外商资本金。对于以既有法人为融资主体的建设项目,新增资本金的途径包括原有股东(投资者)增资扩股、引入新股东投资、发行股票以及政府申请投资等;而以新设法人为融资主体的建设项目,其资本金可通过股东直接投资、发行股票、申请政府投资等方式予以筹集。资本金是确定项目产权关系的关键依据,同时构成了项目获取债务资金的信用根基。项目资本金并无固定的按期还本付息压力,股利的支付与否以及支付额度,需视项目投产运营后的实际运营成效而定。

三、地方政府专项债券与资本金的关联

(一)制度创新的政策节点

根据《关于做好地方政府专项债券发行及项目配套融资工作的通知》,明确允许将专项债券作为符合条件的重大项目资本金。具体而言,对于专项债券支持的、契合中央重大决策部署且具有较大示范带动效应的重大项目,主要聚焦于国家重点支持的铁路、国家高速公路以及推进国家重大战略的地方高速公路、供电、供气项目等,在对项目收益偿还专项债券本息进行评估,确保专项收入具备融资条件的前提下,允许将部分专项债券作为一定比例的项目资本金,但必须严格遵循不得超越项目收益实际水平过度融资的原则。地方政府需按照一一对应的要求,将专项债券精准落实到实体政府投资项目,严禁将专项债券作为政府投资基金、产业投资基金等各类股权基金的资金来源,同时不得通过设立壳公司、多级子公司等中间环节进行注资,以杜绝层层嵌套、层层放大杠杆的风险。

(二)地方政府专项债券用作项目资本金的行业变化

每年专项债券用于资本金的规模占全省专项债规模的比例呈动态调整态势。地方政府专项债券用作项目资本金的行业范围在过去6年间也经历了持续的演变:

2019年9月4日:国务院常务会议确定扩大专项债券使用范围,重点涵盖铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施,并将专项债可用作项目资本金范围明确为上述重点投向的重大基础设施领域。

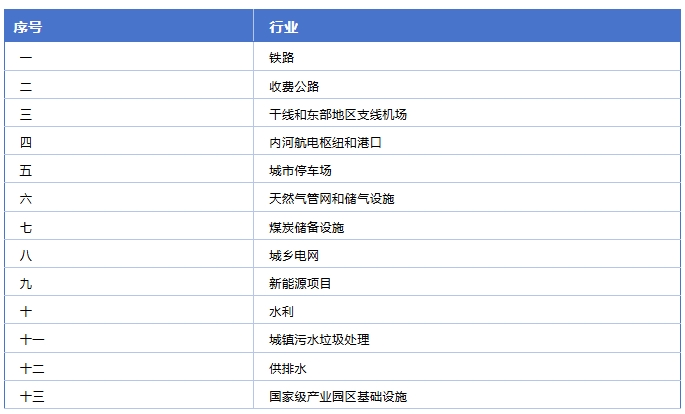

2022年及之前:涵盖铁路、收费公路、干线机场、水利等10个传统基础设施领域。

2022-2023年9月:新增煤炭储备设施、新能源项目、国家级产业园区基础设施等3个领域,总数扩至13个。

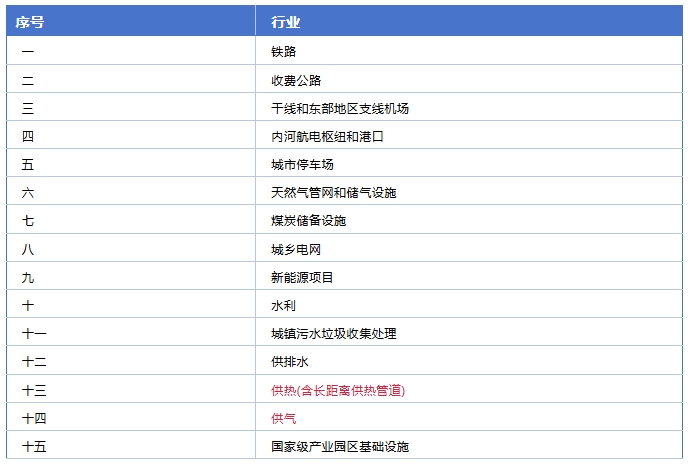

2023-2024年2月:进一步纳入供热、供气等市政设施,领域数达15个。

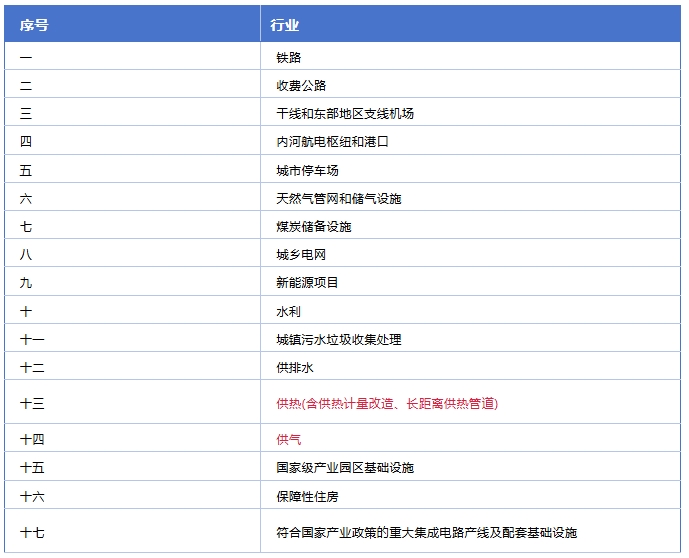

2024年2月-12月:新增保障性住房、重大集成电路产线等,形成17个领域的覆盖。

(三)专项债券发行规模

随着地方政府专项债券的高速发展,其全国发行规模呈现出逐年上升的趋势,从2020年的3.75万亿,到2021年的3.65万亿,2022年维持3.65万亿,2023年增长至3.80万亿,2024年达到3.90万亿,2025年4.40万亿。

(四)2024 年政策升级与最新投向清单

2024年12月出台的《国务院办公厅关于优化完善地方政府专项债券管理机制的意见》提出,扩大专项债券投向领域和用作项目资本金范围,对专项债券投向领域实行“负面清单”管理,而在专项债券用作项目资本金范围方面则实行“正面清单”管理。具体纳入范围包括:信息技术、新材料、生物制造、数字经济、低空经济、量子科技、生命科学、商业航天、北斗等新兴产业基础设施;算力设备及辅助设备基础设施;高速公路、机场等传统基础设施安全性、智能化改造;卫生健康、养老托育、省级产业园区基础设施等领域。专项债用于资本金领域的扩大,凸显了投资政策的核心趋势:增强杠杆效应,撬动社会资本,减轻项目初始资金压力,进而吸引更多社会资本,形成“专项债-资本金+政或府地方配套+社会资本”的资金闭环。

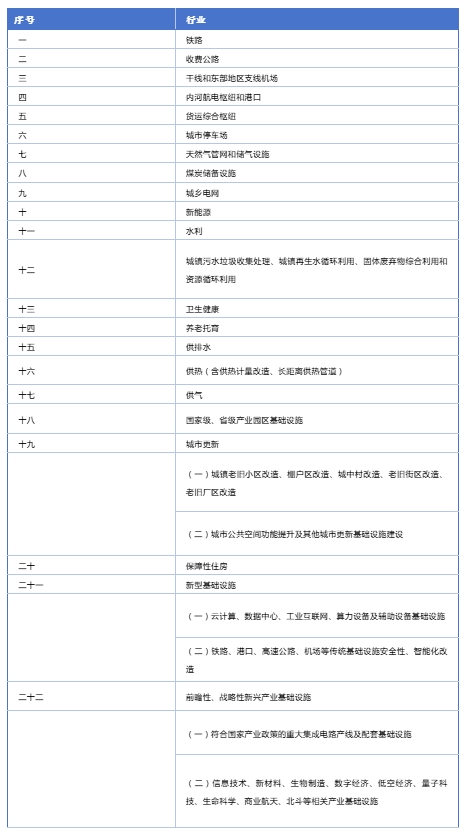

地方政府专项债券可用作项目资本金的行业(2024年12月-2025年版)如下表所示:

注:以省份为单位,可用作项目资本金的专项债券规模上限由该省份用于项目建设专项债券规模的25%提高至30%。

四、实践中的挑战与政策导向

当前专项债用作资本金仍面临现实困境:民生类项目收益微薄甚至亏损,难以覆盖债券本息;优质收益项目已被银行或社会资本介入,导致专项债使用动力不足。政策层面则持续强化杠杆效应,通过扩大资本金适用领域(如实行“负面清单+正面清单”管理),推动形成“专项债资本金+政府配套+社会资本”的资金闭环,以更有效地撬动社会资本参与国家重大战略项目建设。

政策启示:地方政府与项目主体需精准把握专项债资本金政策的动态调整,在符合行业准入与收益平衡的前提下,合理规划资金结构,充分发挥专项债对重点领域投资的撬动作用。

作者:李安琪

联系电话:0371-6198 1688

相关新闻

-

德泓观察 | 腾笼换鸟,低效资产盘活的城市更新策略研究

盘活低效资产,提升资产使用效率是城市更新的重要环节。通过深入分析当前的产业发展状况,采取产业升级置换、腾笼换鸟等措施,可以实现资源的高效利用,增加经济效益。这对于城市的可持续发展至关重要,有利于推动城市产业升级,促进社会进步。

-

项目融资路径解析—基础设施REITs

ABS和REITs作为原理基本一致的融资产品,其目的就是把存量资产未来几十年的现金流,打包放进资本市场之后卖出去。从而实现现金流的一次性收回。但是,REITs属于股权性质的融资,ABS则属于债权性质的融资。 国内基础设施REITS实际上就是“公募基金+ABS”的模式,根据《中华人民共和国证券投资基金法》:公募基金的投资范围限定在已上市交易的股票和债券上,而不包括直接投资不动产资产或非上市公司的股权。因为公募基金受到法规的限制,无法直接投资不动产或非上市公司股权,因此一种解决方法是将房地产投资信托…

-

德泓智库 | 专项债领域的城市更新收入类型剖析

在专项债支持城市更新的大背景下,深入探究其收入类型具有重要意义。本文基于对公开披露项目(如“中债登”公示的实施方案)的系统梳理,深度解析城市更新专项债项目(主要投向“保障性安居工程及城市更新”领域)在不同细分项目类型下的主流收入类型构成,旨在为项目谋划、融资方案设计及风险管理提供参考。 一、政策背景及资金支持情况 1、政策背景 财政部在6月4日公示了2025年度中央财政支持实施城市更新行动评选结果,拟支持北京、天津、唐山等20个城市。中央财政按区域对实施城市更新行动城市给予定额补助,东部地区每个…

{kind=link}