德泓观察 | 本次超长期特别国债发行特点、导向与影响分析

2024年5月17日超长期特别国债正式拉开发行序幕。本次超长期特别国债属于记账式国债发行,额度为1万亿元,首期为400亿元。个人和机构均可以购买,具体利率由发行当日市场竞价确定。

本轮超长期特别国债的五个“特别”

1、从“应急发行”到“常态化发行”:

自1998年开始,我国曾有过五次发行特别国债的经历,其中三次是首发,二次为续发。之前特别国债发行背景,均是为了应对诸如金融风暴或者疫情突发等特殊情况的应急之举,而本次发行并没有特殊紧迫背景,发行的目的更多考虑是托底经济发展,缓解地方财政压力,以及服务国家重大战略转型的需求。

本次特别国债将会是未来几年的常态化发行。考虑到未来GDP需要保持一定增速,才能实现2035远景目标的客观需求,预计“未来几年”的要求,将会至少是五年起步。

2、发行节奏从“集中发行”到“多频小额”:

之前特别国债多采用集中发行的方式,比如2020年疫情时期的特别国债,从6月中旬发行到7月底前发行完毕,历时只有1个半月。之前市场对于本轮超长期特别国债的发行,也普遍预计会在二季度集中发行。但从当前披露的本次特别国债发行安排来看,本次发行节奏将会是“多频小额”的发行节奏,从5月到11月,本次特别国债全年将发行22次。平均每次大概是450亿元左右的发行额度。

发行节奏的放慢,更多考虑的是全年财政支出力度的整体统筹安排需要。因为二季度专项债将会进入发行高峰期,根据33个专项债发行主体公布的发行计划,二季度专项债的发行的规模,将接近有1.6万亿,所以特别国债发行节奏的放慢,一方面是避免专项债和特别国债发行撞期的客观需求。另外一方面,本次超长期特别国债发行主要集中在6、8、10三个月份,也是为四季度基建托底经济,留足财政发力空间。

3、发行期限拉长:

本次国债以30年期为主,发行额度为6000亿元。20年期和50年期发行额度分别为3000亿元和1000亿元。发行期限拉长与当前基建投资周期不断拉长的背景相符合,比如,当前基础设施和公用事业的特许经营项目的期限,最长已经可以延长至40年,而地方债的发行期限也越来越集中15年-30年之间。

4、资金用途更泛化:

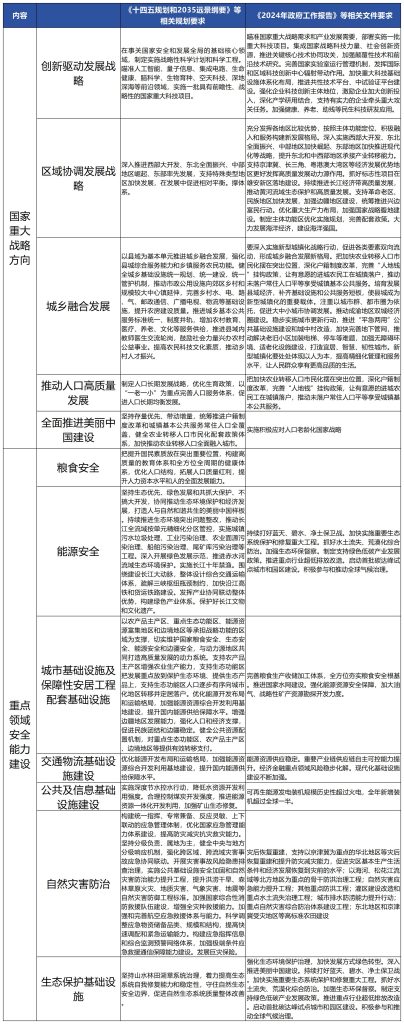

之前特别国债强调的用途是针对特定政策目标,具有特定用途的专款专用,而本次国债投放领域集中在科技创新、城乡融合发展、区域协调发展、粮食能源安全、人口高质量发展等国家重大战略实施和重点领域安全能力建设的“两重”领域,用途范围更广泛。

5、资金使用主体有所不同:

之前特别国债资金基本通过转移支付给地方使用,债券利息由中央财政负担。本次超长期特别国债资金由于投向重点所支持的“两重”领域,多数属于中央事权与支出责任,所以本次特别国债将不会全部通过转移支付给地方使用,而是按照五五比例,进行央地分配,中央本级支出暂安排5000亿元,对地方转移支付暂安排5000亿元。

“两重”领域对地方政府的影响

根据5月13日,财政部超长期特别国债发行动员部署会议和国务院召开支持“两重”建设部署动员视频会议的要求,本次超长期特别国债将重点支持“两重”建设,即重大战略实施和重点领域安全能力建设。

本次支持的“两重”领域。既包括之前两新一重(即“新型城镇化建设”+“新基建”+“交通、水利等重大工程建设”)的建设内容,同时又体现了当前政策的全局思维、战略思维和系统思维导向。

由于本次超长期特别国债的常态化发行将横跨“十四五”和“十五五”两个周期,所以“两重”领域的提出,事关推进中国式现代化长远发展的需要,代表着国家未来政策发力的方向和经济社会发展规律,同时也为地方实现“高水平安全、高质量发展”,提出了具体的实施路径。

据此未来地方上未来谋划项目,需要充分研究“十四五”规划、国务院及国务院有关部门批复的重点专项规划和区域规划或省级规划和相关实施方案中的重点项目要求,积极做好以下三点工作。

1、深刻理解国家政策战略意图,将地方发展与国家战略相契合,积极落实十四五规划要求,同时将更多地方项目纳入“十五五”规划和各类专项规划体系之中,落实各渠道建设资金,确保项目资金拼盘完整闭合。

2、结合当地经济发展实际、资源禀赋和发展规划,充分论证当地项目建设的必要性与可行性,做扎实项目用地、选址、环评等各项前期工作,抓住项目机遇期,谋划建立“两重”项目库。

3、深入谋划一批既符合“两重”支持领域要求,又能调动民间投资积极性,尽快形成产业支撑的优质项目,争取尽快开工,形成实物工作量。

对地方城投影响

本次特别国债虽然本质上仍然是负债投资,但是已从地方加杠杆转为中央加杠杆,这将可以有效缓解地方财政压力,助力地方产业深度转型。

在“深入实施地方政府债务风险化解方案,确保债务高风险省份和市县既真正压降债务、又能稳定发展”背景下,城投将进一步剥离政府融资职能。但是,城投未来发展仍具备得天独厚的发展条件,一方面城投拥有当地优质资源,另一方面,城投又兼具城投和产业双重属性,未来通过产业重组等方式,地方城投实现产业类转型,将会是城投势在必行的必由之路!

超长期特别国债对经济的撬动作用

超长期特别国债常态化发行将会对“两重”领域的项目建设带来巨大投资撬动作用,以1998年起发行的首轮特别国债发行为例,当时发行的6600亿元长期建设国债,成功撬动了3.28万亿元的全社会投资规模,那么本来特别国债以保守3倍撬动的作用计算,未来每年发行的1万亿元的特别国债,将形成的投资量也可以达到3万亿元的投资量,如果连续五年,将会达到15万亿的天量规模,相当于2023年12%的GDP规模。

再者,特别国债的发行还可以与中央预算内投资、“以旧换新”等政策发挥协同效应,共同发挥重要的稳经济、扩内需作用。

附:两重支持领域

版权声明:凡注明来源“德泓咨询”的所有内容,版权均属德泓咨询平台所有。如需转载开白,请在相应文章下方留言并附上转载方的公众号ID,转载时需在文章开头注明正确的来源和作者。文中部分图片来源于网络,如有侵权,请联系删除。

{kind=link}