项目融资路径解析—基础设施REITs

ABS和REITs作为原理基本一致的融资产品,其目的就是把存量资产未来几十年的现金流,打包放进资本市场之后卖出去。从而实现现金流的一次性收回。但是,REITs属于股权性质的融资,ABS则属于债权性质的融资。

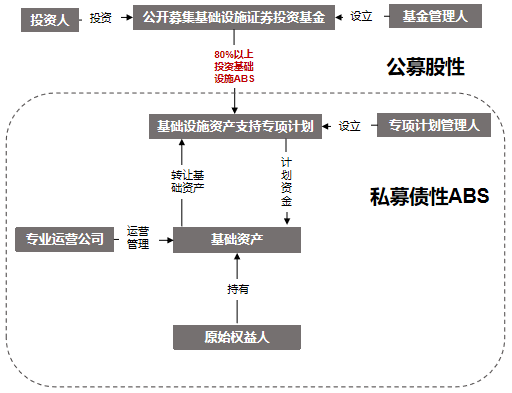

国内基础设施REITS实际上就是“公募基金+ABS”的模式,根据《中华人民共和国证券投资基金法》:公募基金的投资范围限定在已上市交易的股票和债券上,而不包括直接投资不动产资产或非上市公司的股权。因为公募基金受到法规的限制,无法直接投资不动产或非上市公司股权,因此一种解决方法是将房地产投资信托(REITS)通过多层嵌套的结构与资产支持证券(ABS)相结合。

这种架构的目的是通过嵌套ABS来间接持有基础设施项目公司的股权,从而实现对其所有权、控制权和经营权的获取。同时,还建立了基础设施不动产项目的上市流通机制,以实现资本市场与不动产市场的有效融合和互动。这一机制使得投资者能够通过股票市场参与基础设施不动产项目的投资,并在市场中买卖这些项目的股票,从而实现资本的流动和价值的实现。这种结合为投资者提供了更广泛的投资机会,并促进了资本市场和不动产市场的良性发展。

前面提到的基础设施房地产投资信托(REITS)是一种通过股权融资的方式来进行资金筹集的,而且它仅限于已经完成建设并进入运营阶段、具有收益的存量资产。换句话说,基础设施REITS只能通过投资已经建成并开始运营的项目来进行资金融资,以获取投资回报。这种融资方式要求项目已经具备了一定的运营收益,以保证投资者能够获得可持续的回报。

国家发改委对申报基础设施REITs的存量资产有明确的、一系列的要求:

1、项目运营时间原则上不低于3年。

2、项目现金流投资回报良好,近3年内总体保持盈利或经营性净现金流为正。

3、项目收益来源不仅做到分散、合理,还要尽可能持续稳定。

4、预计未来3年净现金流分派率(预计年度可分配现金流/目标不动产评估净值)原则上不低于4%。

5、对于初次发行基础设施房地产投资信托(REITs)的项目,根据规定,该项目的目标不动产评估净值原则上应该不低于10亿元。那就是说,项目的不动产资产的评估价值至少应该达到10亿元。这一要求旨在确保项目具备足够的规模和价值,以吸引投资者参与,并为其提供可观的投资机会。通过设定这样的标准,可以保证基础设施REITs项目的质量和可行性,并为投资者提供稳定的投资回报。首次发行基础设施REITs的保障性租赁住房项目,当期目标不动产评估净值原则上不低于8亿元。

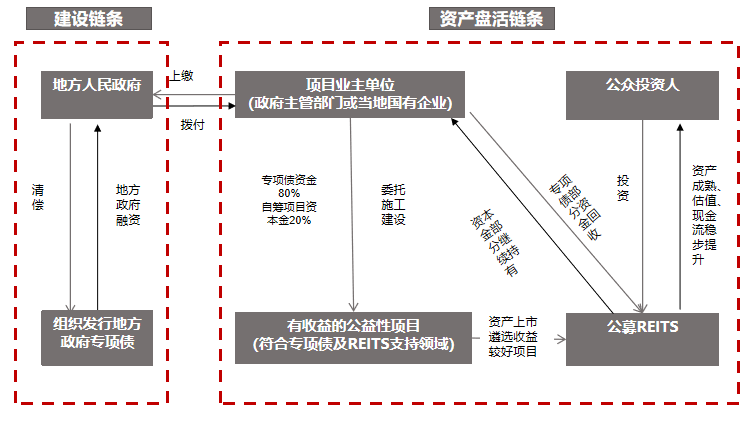

今年以来,多项政策文件均提出要“有效盘活存量资产,使得存量资产与新增投资能形成良性循环。今年7月的政治局会议提出的推行“一揽子化债政策”方案,隐性债务化解将成为2023-2028年任务主线。“专项债+基础设施REITS”或将成为有效解决方案之一。

两者结合具备一定可行性。首先,专项债与基础基础设施REITs投向领域基本一致,政策契合度较高。其次,按照前述要求,两者项目收益率要求接近,同时又均属于发改统筹管理范围。其所有权和相关手续已经完善,符合基础设施REITs的前置要求。

专项债+基础设施REITS或可为地方政府提供一种有效化解债务风险的渠道。从而降低地方债务风险、盘活存量资产,同时又能提高存量资产管理水平、增加政府的融资渠道,真正做到扩大有效投资,以形成存量资产和新增投资的良性循环。

大家都知道,专项债是由省级人民政府发行,专项债资金只能用于有一定收益的具有公益性的项目建设,项目建成后由项目单位管理运营。项目稳定运营后,符合发行公募REITs的存量专项债项目被重新遴选出来,通过基础设施公募REITs实现部分资产转让,盘活资产用于提前偿还专项债券,降低地方政府债务余额,与此同时,盘活的资金可用于支持新增项目建设。

若想实施专项债+基础设施REITS的化债模式,国家层面需尽快完善双方制度衔接,明确战略配售资金来源,逐步健全国有资产交易定价机制、税收支持政策及配套监管体系,同时,专项债券需设立提前偿还和补偿机制。在后续阶段,发展改革部门可以主导并协调财政部门和证券监管部门,共同筛选那些手续完备、资产权属清晰、运营状况良好的专项债券项目,试点开展“专项债+基础设施REITs”。

作者:工程咨询二部 陈晓茹

本文由德泓咨询原创,欢迎关注,带你一起了解行业知识,转载请注明出处

注:图片来源于网络,侵删

{kind=link}