德泓观察 | 从14号文,看政策发力方向和地方发展路径分化

引 言

每年两会前后的国常会,被认为是了解全年政策动向的最重要的两场会议。2月23日的国常会召开一周后,国务院办公厅就下发了《关于进一步统筹做好地方债务风险防范化解工作的通知》 ,目前这份通知已经下发到各地学习,我们从了解到的这份网传的14号文的情况,也可以看出今年政策发力方向和各地发展路径。

一、14号文出台的背景

14号文被广泛认为是对之前的35号文打补丁的政策。那它出台的背景,一方面是随着去年的一揽子化债措施的落地和深化,之前债务风险较重地区的债务风险已经得到整体缓解,化债的力度虽然不需要再进一步加码,但是化债的成果还需要巩固,所取得的化债经验也需要向更多的债务高风险地区推广。

另一个重要原因是开年以来,地产行业仍处于低点,即使如万科、金地这样的优质房企,也频频传出偿债告急的新闻,如果房地产不能尽快触底反弹,那么地方政府土地出让金的收入就有进一步下滑的风险。所以,虽然目前来看,剩余的19个省份整体债务风险可控,但是下辖的地级市,比如我们了解到的青岛的李沧、江苏的盐城,当前也都存在债务风险较大的情况,如果不能未雨绸缪,及时化解,未来也可能会成为引爆风险的源头,甚至会造成系统性风险。所以也需要35号文提出的化债方案进一步拓展适用。

二、一揽子化债措施的核心路径

其实当前一揽子的化债措施的实施的核心路径就是两条,一条是中央途径,就是中央通过特殊再融资债券债、特别国债、省范围内债券发行额度统借统还等方式,对地方经认定的隐性债务和欠款进行债务置换。比如去年贵州获得的特殊再融资额度就超过了2000多亿,紧随其后的天津、云南、内蒙古也都是在千亿以上,特殊再融资债的作用就是通过增加政府法定债务的方式,置换纳入隐性债务之中的拖欠款、非标及城投债券。将隐性债务变成显性债务,去年特殊再融资债券已发行1.4万亿元,今年贵州又已经率先启动。虽然特殊再融资债是历来化解隐债的立竿见影的办法,但相对巨量的隐债规模,特殊再融资毕竟额度有限,所以另一条途径就是通过金融路径,积极化解隐债,即通过和金融机构的协商,以债务展期、降息等方式进行债务重组。

三、未来地方发展思路的分化

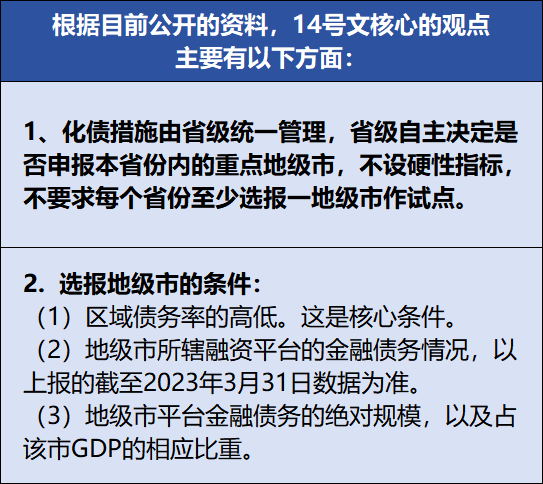

以特殊再融资债券为例,对12个重点地区的倾斜性政策,可以看作中央层面和金融机构对12个地区的让利,但这让同样有债务压力的,却没有享受到政策倾斜的地区,内心难免会产生波澜。所以14号文的打补丁也凸显了政策公平性。与12个重点省份强制性的不同的是,14号文是要求19个省级政府自己来决定究竟是要上报还是不上报,并不会设硬性指标。

是否要申报,其实也是摆在19个省份左右斟酌的问题,上报,虽然可以享有化债的倾斜性政策,但是,未来的基建投资肯定也要受到投放领域、融资监管等进一步的限制。

随着化债的工作进一步深入,我们也可以看到未来各个地区发展方向的分化,债务压力较大的省份和地区,那未来重中之重的工作就是化债,再像之前盲目举债搞基建,未来肯定是行不通了,只有通过中央加杠杆等方式,逐步减轻和解决自身债务问题之后再轻装上阵,才能进一步扩大自己投资的规模。

这个其实从这次的超长期国债投放的领域也可以看出这个思路的变化,比如债务风险较大的地区主要靠国家的超大型项目来拉动经济,譬如东部的辽吉黑津开启大规模的央企投资,西南西北开启上游的能源建设。

而债务压力小的地区,就可以考虑以市场化的方式,吸引多元投资主体的参与,紧跟外部的风口和市场环境,继续加杠杆,深化承接发达国家转移的产业链。标杆就是以浦东为代表的长三角,深圳为代表的珠三角,吸引外部投资和产业链,在绿色经济和人工智能领域保持世界一流水平,实现新旧动能的转换。

版权声明:凡注明来源“德泓咨询”的所有内容,版权均属德泓咨询平台所有。如需转载开白,请在相应文章下方留言并附上转载方的公众号ID,转载时需在文章开头注明正确的来源和作者。文中部分图片来源于网络,如有侵权,请联系删除。

编辑:吕彤彤

审核:胡 斌

联系电话:0371-6198 1688

相关新闻

-

德泓观察 | 115后文后,“三大工程”的资金来源与参与路径

115号文之后,财政部的PPP项目库已成光阴的故事,当年的物有所值评价和财政承受能力论证,也成为封存在记忆中那些花儿。那么115号文后,最近被各大会议及文件频频提及的“平急两用公共基础设施、城中村改造和保障性住房建设”的三大工程会否提速推进,成为各方关注的焦点。 根据115号文要求,“三大工程”的城中村改造和保障性住房建设,都属于115号重点支持的的城市更新领域。当前房地产市场低迷,而房地产又和金融市场、基建投资、城投债务深度绑定,所以成为了当前拖累经济复苏的主要因素。为了提振市场信心,自今年4…

-

德泓观察 | 防范隐债,河南做对了什么?

特殊再融资债券成为了“一揽子化债方案”中首个落地的化债手段。自9月26号,内蒙古打响化债第一枪以来,本轮已发、待发的28个地区的特殊再融资债规模已经突破1.3万亿,目前贵州省以超2000亿的额度遥遥领先身后的天津和云南800多个亿。 随着“一揽子化债方案”大规模落地实施和深入,标准城投债的解决路径越来越明晰,前景也越来越明朗。但是化债过程中真正头疼的是高息非标债务,所谓非标债,其实就是城投公司在银行和交易所之外获得的融资,比如信托、资管计划、融资租赁、基金等等。这类非标债往往期限短、成本高,所以…

-

德泓观察 | 六评特许经营管理新办法(附近期案例)

引 言 《基础设施和公用事业特许经营管理办法》(2024年第17号令,以下简称管理办法)出台。管理办法在延续原25号文的结构框架、基本原则的前提下,衔接PPP115号文的要求,顺应“高水平安全、高质量发展”的政策发展思路,对之前PPP合作模式推进过程中出现的各种问题,做了针对性纠偏。在严防隐债的大前提下,管理办法积极鼓励民营企业参与,推动基建项目创新化融资,而相关的一些规定也引发了行业热议,本文将针对业内讨论的一些热点话题,与诸君共论。 特许经营能吸引民企吗?之前民企参与特许经营项目可…

-

德泓观察 | 实操!三个维度阐述城市更新如何做

引 言 2024年《政府工作报告》中明确指出要稳步实施城市更新行动,城市更新将在促进经济发展、提升民生幸福方面发挥重要的作用。2024年3月7日,郑州市自然资源和规划局发布了《郑州市城市更新专项规划(2023—2035 年)》,这标志着今后郑州市城市更新工作将充分体现规划引领的重要作用,同时也补齐了城市更新流程中“先体检、后规划、再实施”中的重要一环。 郑州市城市更新在政策制定、入库管理、项目实施等方面均有显著成果,这也为其他城市在如何推动城市更新方面提供了借鉴经验。本文将以郑州市城市更新为例,…

-

德泓观察 | 特许经营管理办法十八处细节变化与点评

国家发改委于11月28号发布了《基础设施和公用事业特许经营管理办法(修订征求意见稿)》,这是自2015年以来国家发改委对《基础设施和公用事业特许经营管理办法》做的首次修订,也是对于《关于规范实施政府和社会资本合作新机制的指导意见》(国办函【2023】115号)中涉及特许经营的相关内容、概念做了进一步丰富和厘清,为下一步政府和社会资本合作机制的推进、落地奠定了实操基础。与原特许经营办法相比,本次修订稿字数增加了3172字,更突出强调通过特许经营模式激发民间投资活力、提高管理效率和加强隐性债务防范等…

-

德泓智库 | 聚焦2026年超长期特别国债“两重”项目申报要点,解锁“十五五”开局新机遇!

作者:李安琪 2026年作为“十五五”规划开局之年,超长期特别国债深度承接规划核心目标,以“规划定方向、资金保落地”为联动机制,聚焦“新质生产力培育”与“安全能力建设”,为国家重大项目提供资金支持。 一、政策本源:“两重”建设的战略定位与制度设计 (一)政策演进与核心内涵 超长期特别国债支持“两重”建设(国家重大战略实施+重点领域安全能力建设),是党中央着眼强国建设全局作出的重大决策部署,兼具逆周期调节与跨周期发展双重功能。这一政策始于2024年,当年发行1万亿元专项支持重大战略与安全领域,20…

-

德泓智库丨 从“止跌回稳”到“提质增效”:从中央经济工作会议看2026年政府投资发力方向

作者:李安琪 12月10日至11日,中央经济工作会议在北京召开。2026年是“十五五”规划开局之年,会议明确了明年的政策取向,将“坚持内需主导、建设强大国内市场”列为2026年八大重点任务之首,明确将“推动投资止跌回稳”作为宏观调控核心任务,指出“实施更加积极有为的宏观政策” “坚持稳中求进、提质增效” “加大逆周期和跨周期调节力度”。 关键词:中央经济工作会议;政府投资;中央预算内投资;地方政府专项债;新型政策性金融工具;十五五规划;内需主导 一、引言:2026年投资工作的战略定位与政策基点 …

-

德泓智库 | 农业领域中央预算内资金申报类型全解析

作者:李安琪 在 “十四五” 农业高质量发展的战略背景下,中央预算内资金作为政策引导的核心工具,持续为农业现代化注入动力。本文依据最新政策文件,全面梳理13类农业领域中央预算内资金的支持方向与申报要点,为地方政府、农业企业及相关主体提供政策解读与实操指引。 一、高标准农田和东北黑土地保护项目(含单产提升工程) 1、支持范围:严格遵循建设高标准农田实施方案、全国高标准农田建设规划、国家黑土地保护工程实施方案、玉米大豆单产提升工程实施方案等相关要求执行。 2、支持金额:粮食主…

-

德泓智库 | 2026年超长期特别国债(第一批)申报启动

作者:李安琪 超长期特别国债作为国家优化财政资源配置、支持战略领域发展的重要工具,其政策动态与资金流向始终是市场关注的核心。据了解,国家发改委下发《2026年超长期特别国债——大规模设备更新(工业领域)申报通知》,正式启动2026年超长期特别国债(第一批)申报工作,聚焦工业领域大规模设备更新,同时2025年各地资金落地成效逐步显现。 一、2026年超长期特别国债(第一批)申报政策核心解读 (一)申报时间节点:把握“前置审核+长假窗口期”双重要求 本次申报采用“层级审核+限时报送”机制,区(县)、…

{kind=link}