德泓智库 | 政策性开发性金融工具:机制、效应与政策逻辑

作者:李安琪

一、政策工具的理论内涵与实践演进

(一)工具定义与功能定位

政策性开发性金融工具是中国政府创新宏观调控的重要制度安排,其核心功能在于通过政策性银行市场化运作,以资本金补充或专项债搭桥方式,破解重大项目融资瓶颈。该工具具有三重政策目标:其一,通过不超过项目资本金50%的资金注入,确保基建项目合规落地,避免资金断档;其二,发挥金融杠杆效应,以市场化机制撬动民间资本,据东吴证券测算,其投资撬动倍数达12倍,显著高于专项债的8-9倍;其三,在货币政策与财政政策间构建传导桥梁,通过PSL(抵押补充贷款)等结构性工具引导银行信贷流向战略领域,实现扩大投资、带动就业、促进消费的综合效应。

(二)发展脉络与实践突破

工具演进可划分为两个阶段:2015-2017年的专项建设基金(规模1.8万亿元)奠定了政策性银行参与基建资本金补充的模式基础;2022年创设的7400亿元政策性开发性金融工具则实现制度升级,首次明确“自主决策、自负盈亏、自担风险” 的市场化原则,将资金投向从传统基建扩展至科技创新、职业教育等新领域。2025年中央进一步提出设立“新型政策性金融工具”,预示着工具将向消费提振、外贸稳定等领域延伸,形成覆盖 “投资-消费-创新”的全周期政策体系。

二、运作机制与资金配置特征

(一)投放主体与区域布局

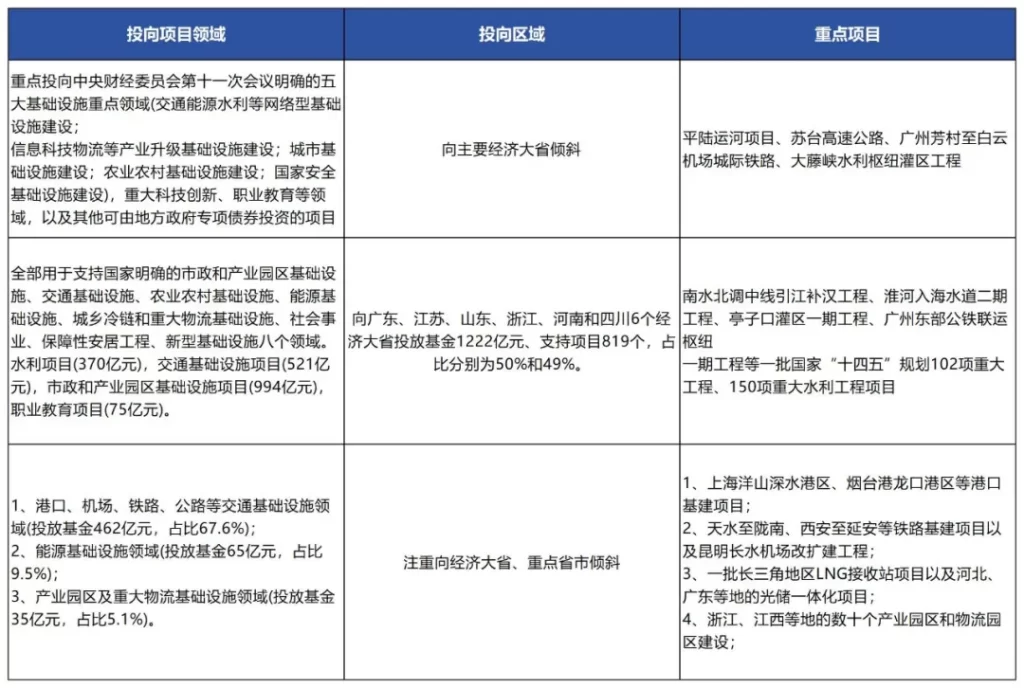

三家政策性银行形成差异化分工格局:国开行以58%的资金占比主导大型项目(如平陆运河、广州芳村至白云机场城际铁路),农发行以64% 的项目数量占比聚焦民生基建(水利项目投放370亿元、职业教育75亿元),进出口银行则侧重交通与能源基建(港口项目占比67.6%)。区域投向上呈现“经济大省倾斜”特征,广东、江苏、山东等6省获农发行 50%的资金投放,云南等债务压力较大省份亦通过市场化筛选获得定向支持(如国开行对云南投放111.93亿元)。

(二)资金投向的动态拓展

首批工具聚焦五大传统基建领域(交通、能源、城市基建等)及科技创新,第二批进一步纳入充电桩、老旧小区改造等民生项目,体现政策对 “新基建+存量更新” 的双轨支持。值得关注的是,工具明确将土地出让收入列为“负面清单”,要求项目以自身收益(如水利项目使用者付费)作为主要还款来源,这与专项债高度依赖土地收益形成鲜明对比,标志着基建融资向市场化转型的重要突破。

三、与专项债的差异化竞争优势

这种差异决定了两者的互补性:专项债适用于收益明确的成熟项目,而金融工具则聚焦于前期资金需求迫切、社会效益显著但短期收益不足的战略项目,如平陆运河、南水北调引江补汉工程等国家级基建项目均通过该工具获得资本金支持。

四、实施成效与现实挑战

(一)政策效能评估

工具的短期拉动效应显著:2022年推动基建投资增速达9.4%,较前两年均值提升9个百分点;配套融资超3.5万亿元,形成 “资本金注入 – 信贷跟进 – 民间资本参与” 的良性循环。长期看,其对国家战略的支撑作用凸显,例如农发行支持的南水北调引江补汉工程、进出口银行支持的长三角LNG接收站项目,均服务于能源安全与区域协调发展战略。

(二)执行层面的问题

1、政策替代效应:部分地区出现工具资金置换专项债的现象,导致增量投资效果被削弱,如东部某省同一项目重复获得两类资金支持,反映出政策协同机制亟待完善。

2、市场化筛选不足:项目白名单过度依赖地方政府推荐,部分项目缺乏市场竞争力(如某产业园项目投产后利用率不足40%),暴露出银行风险评审机制缺位。

3、隐性债务风险:个别项目通过 “明股实债” 方式变相增加政府负担,需警惕工具异化为债务扩张渠道。

五、政策优化路径与未来展望

(一)制度完善方向

1、强化政策协同:建立专项债与政策性金融工具的差异化分工机制,明确前者侧重收益性项目、后者聚焦公益性基建,避免资金重复投放。

2、深化市场化改革:赋予政策性银行更多项目评审自主权,引入第三方评估机构,建立 “项目收益 – 风险敞口” 动态匹配模型,提升资金配置效率。

3、防范债务风险:严格禁止政府隐性担保,推行 “项目现金流覆盖优先” 原则,对股权退出机制作出明确约定(如设定合理回购条款)。

(二)新型工具的创新方向

2025年政治局会议提出的 “新型政策性金融工具” 预示着三大突破:一是投向领域从基建向消费服务延伸,拟设立 “服务消费与养老再贷款”,通过 “先贷后借” 机制支持教育、医疗等服务行业;二是融资模式创新,可能借鉴 PSL 经验,由央行提供低成本资金支持政策性银行发行专项金融债;三是政策目标升级,从单一稳增长转向 “增长 + 结构优化”,例如通过工具引导资金流向半导体、新能源等 “卡脖子” 领域,强化科技创新的战略支撑。

结语

政策性开发性金融工具的创设,是中国在复杂经济环境下创新宏观调控的成功实践。其价值不仅在于短期拉动基建投资,更在于探索出一条 “政府引导 – 市场运作 – 风险分散” 的新型融资路径。未来需在政策连续性、市场导向性与风险可控性之间寻求平衡,将工具打造成推动高质量发展的长效机制,为经济转型升级提供持续动力。

作者:李安琪

联系电话:0371-6198 1688

{kind=link}