德泓智库 | 2025年新型政策性金融工具:申请流程及审核要点

作者:李安琪

作为国家稳增长政策体系的重要创新,新型政策性金融工具通过“准财政”属性与市场化运作的有机结合,正在成为破解项目资本金约束、撬动社会资本的关键抓手。从推进进度来看,新型政策性金融工具最快将于8月份落地。本文基于最新政策文本与实践案例,系统解析工具的制度设计、申请流程及审核要点以供参考。

一、政策背景与工具定位

2025年上半年我国GDP增速达5.3%,超额完成全年5%的预期目标,但经济复苏基础仍需巩固。在此背景下,新型政策性金融工具作为国家“稳增长、促投资”的核心政策创新,通过“准财政”属性补充项目资本金,成为衔接财政政策与金融工具的关键纽带。该工具由国开行、农发行、进出口银行三大政策性银行主导运作,首批规模5000亿元,预计撬动社会资本约6万亿元,重点服务科技创新、消费升级、外贸稳定三大战略方向,兼顾传统基建领域,其落地实施将为下半年经济增长提供重要支撑。

从政策演进来看,新型政策性金融工具与2022年基建导向的政策性金融工具存在显著差异:前者更强调“高质量发展导向”,聚焦新质生产力培育;后者以传统基建补短板为核心。两者在运作模式上虽均采用“基金+配套贷款”机制,但新型工具通过优化投资结构、拓展服务领域、完善退出机制,进一步提升了政策精准性与市场化程度。

二、投向领域与支持重点:国家战略的落地载体

4月份政治局会议提出建立新型政策性金融工具,聚焦科技创新(低空经济、数字经济等)、消费升级(文旅融合、智慧养老)、外贸稳定(优化供应链等)三大核心方向,兼顾传统基建。

6月底新型政策性金融工具相关实施方案已在征求意见,一些地方正对标征求意见稿储备项目,最终投向领域并未公布。根据公开的网络资料整理新型政策性金融工具投向领域以供参考,详细领域请咨询当地发改。具体投向如下:

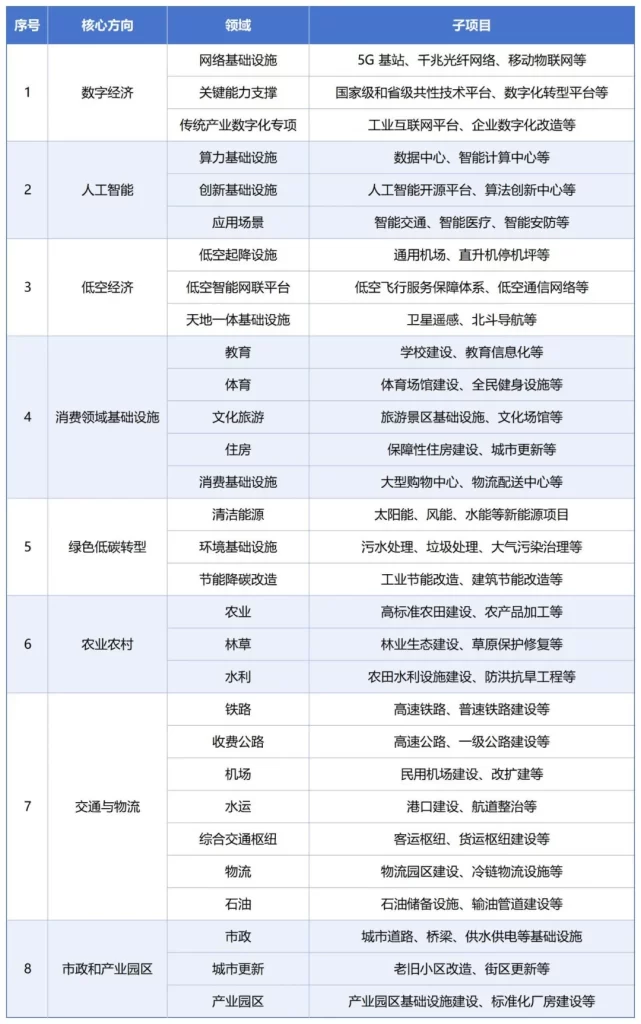

(一)八大领域的差异化支持

表:新型政策性金融工具八大领域31个子项目

不难发现,八大领域31个子项目与地方政府专项债、中央预算内投资和超长期特别国债均有重合,这也正印证了新型政策性金融工具与财政政策工具的协同。

(二)政策性银行支持侧重

三家政策性银行的基金支持方向有侧重、无限定。具体侧重为:

国开行:以基础设施、制造业为核心,重点支持综合交通枢纽、产业园区升级、先进制造业集群项目。

农发行:聚焦乡村振兴与城乡融合,优先支持现代种业、农村路网、城乡供水一体化等项目。

进出口行:侧重对外开放与制造业,重点服务跨境物流、外贸产业园区、先进制造业出口配套项目。

三、运作模式与操作流程:从项目筛选到资金投放全流程

新型政策性金融工具的运作体系体现了“政府引导、市场运作”的原则,形成从项目储备到资金退出的全流程闭环管理。其核心机制可解构为项目筛选、准入标准、投资方式、期限管理等关键环节。

(一)项目筛选:两类通道并行,优先成熟项目

项目筛选以“拉动投资、尽快开工”为核心目标,要求申报项目为当年新开工或在建项目,且行政审批手续完备。具体分为两种通道:

- 绿色通道:获批超长期特别国债、中央预算内投资的项目,或纳入全国重点民间投资项目库的项目,直接列为备选项目,无需额外审核;

- 常规上报通道:地方按投向领域梳理储备项目(如省重点项目、拟纳入专项债的项目等),经地方发改部门上报、部委审核后,由国家发改委推送至三大政策性银行。

从项目储备来源看,2025 年超长期特别国债、中央预算内投资及地方政府专项债券(前三批次)项目名单已由国家发改委于6月底下发,地方可优先从上述名单中遴选申报项目,以提高通过率。

(二)准入标准:以经营性项目为核心,严控隐性债务

准入标准聚焦项目的“可实施性”与“可持续性”,核心要求包括:

1、要素保障到位:项目行政审批手续(如可研批复、规划、环评等)齐全,或能提供相关部门出具的 “正在办理并预计完成” 的承诺函,确保短期内开工;

2、资金方案明确:筹资方案完备,资金来源已落实,且不新增地方政府隐性债务;

3、规模与期限匹配:股东借款、股权投资额度不超过项目资本金的 50%(重点领域可提升至 80%),期限需与退出机制匹配;

4、收益能力达标:采用股东借款方式的项目,其未来资产状况、经营收益需满足还本付息要求;采用股权投资方式的项目,需具备股权回购、转让等退出条件。

需特别注意,PPP项目若申报需为“新机制项目”,非经营性项目(如纯政府投资的公益类项目)原则上不符合准入要求。

(三)投资方式:基金主导,市场化运作

由于政策性银行无法直接作为项目公司股东,新型政策性金融工具通过“基金公司”实施投资,具体模式为:

- 投资主体:沿用2022年政策性金融工具设立的基金公司(三大政策性银行已在2022年政策性金融工具设立时已成立基金公司,本次是否设立新的基金公司尚未证实,根据公开资料查询截止7月底三大政策性银行并未新设基金公司),作为独立投资主体;

- 核心原则:遵循“市场化原则”(自主决策、自负盈亏、保本微利)与“独立财务投资原则”(不参与项目运营,仅通过股权转让、回购等市场化方式退出);

- 主要模式:包括股东借款(2022年实践中更受青睐)与股权投资,具体选择需结合项目收益模式与退出路径确定。

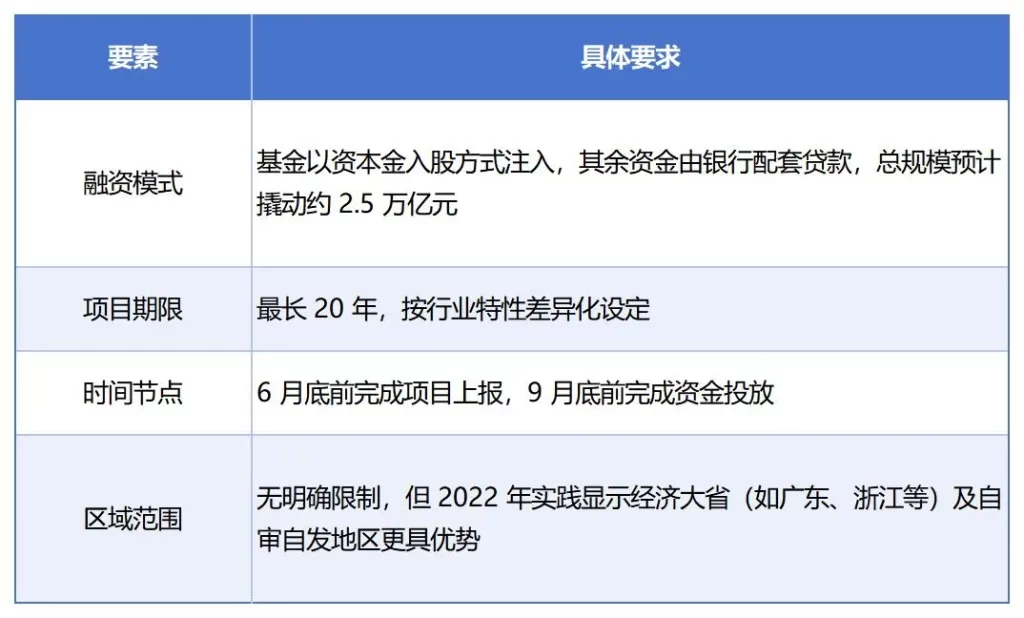

(四)关键实施要素

四、审核要点与负面清单:五大维度筑牢合规与可行性防线

政策性银行对项目的审核遵循“战略契合度+商业可持续性”的双重标准,形成多维度的评估体系。通过对政策要求与实操案例的分析,可将审核要点归纳为五大核心维度。

(一)项目重要性与投向合规性

核心要求:服务国家或省级重大战略,对稳增长、促投资有显著带动作用;符合投向领域,且与对应政策性银行主责主业匹配(如农发行聚焦乡村振兴)。

常见问题:部分项目仅满足地方局部需求,未体现国家战略导向;或虽属投向领域,但与对接银行的支持侧重不符,导致审核延迟。

(二)项目真实性与成熟度

确保项目“可落地、能开工”是审核的重点要求,具体体现为:

真实性要求:项目业主、名称、建设内容、总投资等信息需与备案证完全一致,严禁“一套项目、多次包装”(如将已立项给业 A的项目重新立项给业主B且无法完成变更)。

成熟度标准:需编制融资可研报告,审批要件齐全;开工时间符合国家要求(9 月底前);若暂缺部分手续(如用地、环评),需提供相关部门的办理承诺函并备案。

典型禁区:非经营性项目以借款人名义立项(违反《政府投资条例》);未落实实施方式即先行备案,后期拟通过特许经营出让(可能违反《公平竞争实施条例》等)。

(三)融资方案可行性

重点评估项目的“收益 – 负债”平衡能力,关键指标包括:

收益平衡:项目需为准公益性或经营性,具备“项目现金流+公司现金流”双重还款能力,避免因配套资金不足形成“半拉子工程”。

投资合理性:总投资需以招投标文件、施工协议等为依据核定,严禁虚报投资额后调减(导致基金与贷款无法匹配);基金申报金额不得超过国务院规定的各领域最低资本金比例的50%。

优化建议:老旧小区项目可通过配套物业、广告等提升现金流;管网项目建议采用“厂网一体”模式增强收益性。

(四)申报主体合规性与资信水平

对借款人的资格审查遵循“市场化、去行政化”原则:

主体资格:借款人需为市场化公司法人,严禁政府部门、事业单位参与;股东借款模式下,借款人需为项目业主的直接/间接股东(地市级以上国企)或拟新增股东,且应为控股股东(多股东情形下需获其他股东书面同意)。

资信要求:经营与财务状况良好,无涉案涉诉或不良信用记录,未纳入银行信贷黑名单。

债务管控:若主体存在存量地方政府隐性债务,需由本级政府出具书面确认,明确本次融资不新增隐性债务。

常见瑕疵:股东为国资委/财政局的项目采用股东借款模式(不符合主体要求);申报主体既非业主也非股东(无法匹配现有投资模式)。

(五)负面清单管理

严格执行四项负面清单:

1、严禁涉及土地储备项目;

2、严禁涉足商业房地产;

3、严禁建设楼堂馆所;

4、严禁新增地方政府隐性债务。

上述领域项目一律不予通过审核,且需在申报前完成自查。

五、政策价值与实施建议

新型政策性金融工具的推出,直指地方财力匮乏(土地财政下行)与城投转型中资本金不足的痛点,通过最高50%(重点领域80%)的资本金补充比例,有效缓解地方配套压力。与2022年7400亿元基建导向工具相比,本次工具转向科技创新、消费、外贸三大领域,与超长期国债、专项债形成政策协同,共同推动“新质生产力”转型。

从实施规模看,首批5000亿元资金预计通过8-10倍杠杆撬动约6万亿元社会资本,叠加财政贴息、货币PSL等政策支持,将加速实物工作量落地,为全年GDP增速稳定在5%提供关键支撑。

对地方政府与项目单位的建议:

1、优先从已获批的超长期国债、专项债项目中筛选申报,利用绿色通道提高效率;

2、结合项目特性选择投资模式(现金流稳定项目可采用股东借款,需股权退出项目采用股权投资);

3、提前完善审批手续,避免因要件缺失影响投放进度;

4、强化融资方案的收益平衡设计,通过“公益性+经营性”组合模式提升可行性。

新型政策性金融工具既是稳增长的“工具箱”,也是高质量发展的“指挥棒”。地方需精准把握政策导向,规范操作流程,确保资金“投得准、用得好、退得出”,真正发挥其在稳投资、促转型中的核心作用。

作者:李安琪

联系电话:0371-6198 1688

{kind=link}